https://www.hankyung.com/finance/article/2021081297176

파멥신, '운영비 조달' 유상증자 흥행하자 주가 '껑충'

파멥신, '운영비 조달' 유상증자 흥행하자 주가 '껑충', 유증 청약 경쟁률 107.57% 임상비 등 운영비 조달

www.hankyung.com

https://www.ajunews.com/view/20210812110409539

파멥신 주가 4%↑…3분기 주력 후보물질 임상 2상 진입 기대

[사진=게티이미지뱅크]파멥신 주가가 상승 중이다.12일 한국거래소에 따르면 파멥신은 이날 오전 11시 6분 기준 전 거래일 대비 500원 (4.22%) 오른 1만2350원에 거래 ...

www.ajunews.com

https://www.sedaily.com/NewsView/22Q5BZ8VE4

[시그널] 파멥신, 유상증자 청약률 107.57%…올린베시맙 임상 '파란불'

파멥신(208340)의 첫 유상증자 청약이 모집액보다 많은 주문을 끌어모으며 흥행했다. 유동성에 숨통이 트이면서 회사가 역량을 집중하고 있는 올린베시맙(TTAC-0001)의 임상 2상도 속도를 낼 것으로

www.sedaily.com

https://paxnetnews.com/articles/77137

파멥신 '올린바시맙', 구원투수 될까 - 팍스넷뉴스

6월 400억원대 '풋옵션'에 자금 상황 악화…기술 수출 추진 계획

paxnetnews.com

https://www.wowtv.co.kr/NewsCenter/News/Read?articleId=A202107140245&t=NN

항체치료 게임체인저 파멥신 혈관정상화로 혁신신약 도전

파멥신(208340, 대표이사 유진산)은 2008년 설립된 항체치료제 개발 전문 바이오 기업이다. 파멥신은 자체 구축한 항체라이브러리 `HuPhage`를 활용해 신생혈관질환이나 암을 비롯, 다양한 적응증에

www.wowtv.co.kr

https://www.hankyung.com/it/article/202103228074i

“파멥신, 오버행 해소하면 2분기 이후 주가 회복 가능성↑”

“파멥신, 오버행 해소하면 2분기 이후 주가 회복 가능성↑”, 상상인증권 분석 오는 5월 900억원대 CB 만기

www.hankyung.com

★ 파멥신 : 앞으로가 기대되는 이유 (신한금융투자)

- 글로벌 신약개발 경험을 보유한 연구중심 항체의약품 개발 기업

- 1) Olinvacimab-Keytruda 병용, 2) 전임상 파이프라인 가치 부각

- 잠재력 풍부한 파이프라인, 자회사까지 감안 시 중장기 매력 높아

■ 글로벌 신약개발 경험을 보유한 연구중심 항체의약품 개발 기업

2008년 설립, 2018년 코스닥에 상장된 연구 중심 항체의약품 개발 전문 바이오텍이다. 파아지 라이브러리를 이용한 완전인간 항체 개발기술, 차세대 이중표적항체 제조 원천기술, 암줄기세포 라이브러리를 활용한 항체 제조기술 등의 핵심기술을 보유하고 있다. 항체 발굴 및 선별 노하우를 바탕으로 Olinvacimab, PMC-402, PMC-403, PMC-309 등 다수의 후보물질 파이프라인을 보유하고 있다.

■ Olinvacimab-Keytruda 병용 2) 전임상 파이프라인 가치 부각

핵심은 Olinvacimab-Keytruda 병용 임상 2상 진입 가능성 부각이다. 지난 9일 '2020 샌안토니오 유방암 심포지엄(SABCS)'에서 발표한 글로벌 병용 임상 1b상 중간 데이터는 고용량군에서 ORR 50%(부분관해 3명), DCR 67%(부분관해 3명, 안정병변 1명)를 확인하며 전이성 삼중음성유방암(mTNBC) 환자 대상 효과를 입증했다. 또한 대다수의 환자에서 중재 가능한 이상반응만 관찰됐다. 향후 병용 투약을 통한 환자의 삶의 질을 개선 및 복양 순응도 향상이 기대된다.

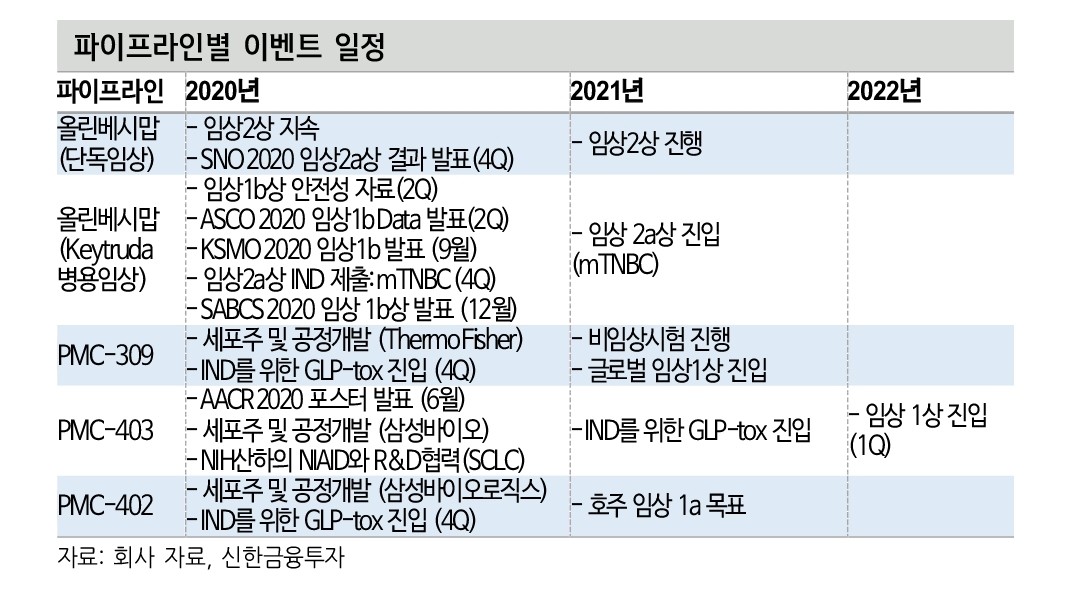

VISTA 수용체 저해제 PMC-309의 2022년 상반기 임상 1상에 진입이 예상된다. 현재 VISTA 관련 글로벌 R&D는 초기 단계로 향후 First-in-class로서의 가능성이 기대된다. 또한 비임상 파이프라인 PMC-402, PMC-403의 임상 1상 진입도 기대된다. 두 파이프라인 모두 수용체에 작용하여 신생혈관을 정상화하는 기전을 보유했다. 수용체를 직접적으로 활성화하는 치료제는 부재한 만큼 두 파이프라인 역시 First-in-class가 될 가능성은 높다.

■ 잠재력 풍부한 파이프라인, 자회사까지 감안 시 중장기 매력 높아

작년 상반기 전고점 기록 이후 주가가 다소 부진하다. 이는 주가를 견인할 가시적인 이벤트 부재에 따른 것으로 판단한다. 하지만 잠재적 모멘텀들을 감안할 경우 현 주가는 저평가 구간 위치한 것으로 판단한다. 1)Olinvacimab-Keytruda 기술이전 가능성 부각, 2) First-in-Class 후보물질들의 임상 진입, 3) 신생혈관 치료제 적응증 확대를 뒷받침해 줄 자회사 WINCAL BioPharm와의 시너지 등이 기대된다. 또한 완전 인간항체 의약품 개발 플랫폼을 통한 추가적인 후보물질 도출까지 고려하다면 중장기적 관점에서의 주가 상승 여지는 충분하다.

□ 1. 글로벌 신약개발 경험을 보유한 연구중심 항체의약품 개발 기업

- 연구중심 항체신약 개발기업. 자체 완전 인간항체 개발 플랫폼 구축, 머크와의 글로벌 임상 진행

2008년 9월 설립, 2018년 11월 코스닥에 상장된 연구 중심 항체의약품 개발 전문 바이오텍이다. 파아지 라이브러리를 이용한 완전인간 항체 개발기술, 차세대 이중표적항체 제조 원천기술, 암줄기세포 라이브러리를 활용한 항체 제조기술 등의 핵심기술을 보유하고 있다. 창업 이후 항체신약 개발에 매진하여 일부 파이프라인에 대해 기술이전 한 바 있으며, 후속 파이프라인 개발에 매진하고 있다.

눈여겨 봐야 할 점은 자체적으로 완전 인간항체 의약품 개발 플랫폼을 구축했다는 점이다. 1,000억 개 이상의 유전정보에서 항체 선별 시스템을 구축하였고, 이를 기반으로 이중/다중 표적항체 제조기술 및 동물모델 유호성 평가 시스템을 개발하여 완전 인간항체 의약품 개발을 위한 기반 기술을 마련했다. 축적된 항체 발굴 및 선별 노하우를 바탕으로 Olinvacimab, PMC-402, PMC-403, PMC-309 등의 후보물질을 파이프라인에 포함시켰다.

파멥신의 독보적인 기술력은 글로벌 신약개발 경험을 보유한 전문인력 보강에서부터 비롯되었다고 해도 과언이 아니다. 막스플랑크 분자세포학 박사 학위를 받은 유진산 대표를 필두로 풍부한 신약개발 경험을 가진 박현선 전무, 이태원 박사 등이 경영진을 구성하고 있다. 제넨텍에서 Avastin을 개발한 나폴레온 페라라 박사, 신경모세포종 치료지 Unituxin을 개발한 데이비드 체리쉬 박사 등으로 구성된 과학자문단(SAB)도 경쟁력 있는 신약 개발에 많은 도움을 주고 있다.

한편 파멥신은 글로벌 파마 노바티스, 글로벌 바이오 전문 투자회사 OrbiMed로부터 투자를 유치 받으며 지속적인 협력 관계를 구축하고 있다. 이뿐만 아니라 세계적으로 인정받는 병원 및 의사들과 협업을 진행하며 양질의 임상 경험을 축적했다. 특히 머크와의 글로벌 임상은 향후 신규 파이프라인 임상 1상 진행 시 비용을 절감할 수 있는 노하우를 보유하는 계기가 되었다.

□ 2. 주요 파이프라인 소개

1) Olinvacimab(TTAC-0001)

- 신생혈관 억제 기전 항체의약품. 경쟁 약품 대비 개선된 안정성 입증, Best-in-class 도전

고형암, 아바스틴 불응성 재발성 뇌종양 등 다양한 적응증을 보유한 신생혈관 억제 기전 항체의약품이다. Avastin, Cyramza, Zaltrap 등 경쟁 약품들이 VEGF-A, VEGF-C, VEGF-D 등 리간드를 표적하는 것과 달리, Olinvacimab은 VEGRF2 수용체를 직접 표적한다. 수용체는 세포 표면이나 세포 내에 존재하는 단백질 분자로서, 리간드와 선택적으로 결합하여 세포의 반응을 일으킨다. 따라서 수용체를 표적하게 되면 모든 VEGF 신호를 차단하여 경쟁 약품 대비 높은 신생혈관 억제력을 기대할 수 있다.

또한 Olinvacimab은 경쟁 약품에 비해 비교적 개선된 안정성을 보유했다는 장점이 있다. Olinvacimab과 동일한 기전을 공유하는 Cyramza는 고혈압, 내부장기출혈, 단백뇨 등 Grade 3~4 수준의 부작용을 수반한다. 이는 치료 효과와 별개로 환자의 복약 거부를 일으키는 주요 원인이 된다. 반면 Olinvacimab의 부작용은 Grade 1~2 수준의 가역적 피부모세혈관종으로 상대적으로 치료가 쉬운 부작용이다. 부작용이 적으면 기타 약물과의 병용 임상 접근성이 좋으며, 부작용으로 인한 임상 중단 확률 역시 현저히 낮아진다. Cyramza 대비 우수한 성능과 안전성을 바탕으로 Best-in-class을 노려볼만 하다.

한편 VEGFR 저해제 의약품 시장은 VEGF를 직접 타겟하는 Avastin의 특허 만료로 인해 꾸준한 성장세를 이어갈 것으로 보인다. VEGFR 저해제 중 가장 높은 점유율을 차지하고 있는 Cyramza의 2019년 매출액은 9억 2,510만 달러로 향후 연평균 49% 성장하여 2025년 예상 매출액 13억 4660만 달러를 기록할 것으로 전망한다. Olinvacimab은 동일 기전 약물 대비 임상에서 우수한 성과를 거둔 만큼, 향후 단독 및 병용임상 확대를 통해 Cyramza와 유사한 성장 방향성을 보일 공산이 크다.

2) PMC-309

- anti-VISTA 항체 기반 면역항암제 후보물질 면역관문억제 기전 보유, First-in-class 도전.

수용체의 일종인 VISTA를 타겟으로 하는 면역항암제 후보물질이다. T세포들의 면역반응을 억제하는 MDSC(Myeloid-derived suppressor cells)는 종양 주변에 비교적 많이 포진되어 있기 때문에 T세포는 기능을 하지 못하고 종양의 성장을 촉진시킨다. PMC-309는 MDSC와 T세포를 이어주는 VISTA를 저해하여 MDSC 작용을 억제하고 T세포의 면역 활성을 유도한다. 기존 면역항암제들이 PD-1 또는 PD-L!을 타겟으로 하는 것과 달리 면역관문억제 기전을 보유했다는 점에서 차별점을 지닌다.

VISTA를 타겟으로 하는 면역관문억제 연구는 아직 초기 단계라 조기 진입자에게 유리한 분야이다. 2019년 기준 VISTA 기전 임상 건수는 총 5건으로 PD-1 임상 건수가 102건, PD-L1 임상 건수가 96건임을 감안하면 비교적 적은 수준이다. 현재 VISTA 기전 임상 1상을 진행하는 Curis가 현실적으로 유일한 경쟁사임을 감안한다면, 향후 면역항암제와 병용임상을 통한 First-in-class 달성도 기대해볼 수 있다.

3) PMC-402

- 신생혈관 정상화 기반 항암제 후보물질. Tie2 수용체 활성화 기전, First-in-class 도전

Tie2 수용체를 타겟으로 하는 신생혈관 정상화 기반 항암제 후보물질이다. 암세포가 생성한 신생혈관은 구멍이 뚫려 있는 혈관으로 항암제 혹은 T세포가 암세포까지 정상적으로 전달하기 어려운 구조를 지니고 있다. PMC-402는 Tie2 수용체를 활성화하여 암세포가 만든 신생혈관을 정상화하는 기전을 보유하고 있으며, PMC-403과 유사한 모습을 보인다. 반면 리간드 표적을 통해 간접적으로 Tie2를 활성화하는 기존 의약품과 기전 측면에서 차이를 보이고 있다.

한편 신생혈관 치료제는 타 기전 대비 병용 투여 수요가 눈에 띄게 증가하는 추세이다. 특히 PD-1/PD-L1 계열과의 병용 임상은 2017년 이후 활발히 이루어지고 있다. 파멥신은 연구를 통해 PMC-402와 면역항암제 병용 투여 시 효과가 있ㅇ음을 입증하였으며, 지난 4월 글로벌 임상 1상 돌입을 위해 삼성바이오로직스와 CDMO 계약을 체결했다. 향후 글로벌 파트너십 및 병용 임상을 통한 First-in-class 도약이 기대된다.

4) PMC-403

- 신생혈관 치료제 후보물질 Tie2 수용체 활성화 기전, First-in-class 도전

PMC-402와 마찬가지로 Tie2 수용체를 타겟으로 하는 신생혈관 치료제 후보물질이다. Tie2 수용체 활성화에 따른 혈관 관련 질환에서의 혈관 정상화 기전을 보유하고 있다. 대표적인 적응증은 망막 밑에 자란 비정상적인 신생혈관에서 망막과 맥락막 사이로 체액에 누수되어 발생하는 노인성 황반병성(AMD)이다. PMC-403은 비임상에서 경쟁 약품 Eylea보다 높은 혈액누수 억제 효과를 보이며 신생혈관 분야 First-in-class 후보물질임을 증명했다. 현재 미국 NIH 산하기관 NIAID와 전신 모세혈관 누출 증후군(SCLS) 공동 비임상 연구 중이며, 향후 급성호흡곤란 증후군(ARDS), 신장 질환 등으로 적응증을 확대할 전망이다.

■ NDR 후기

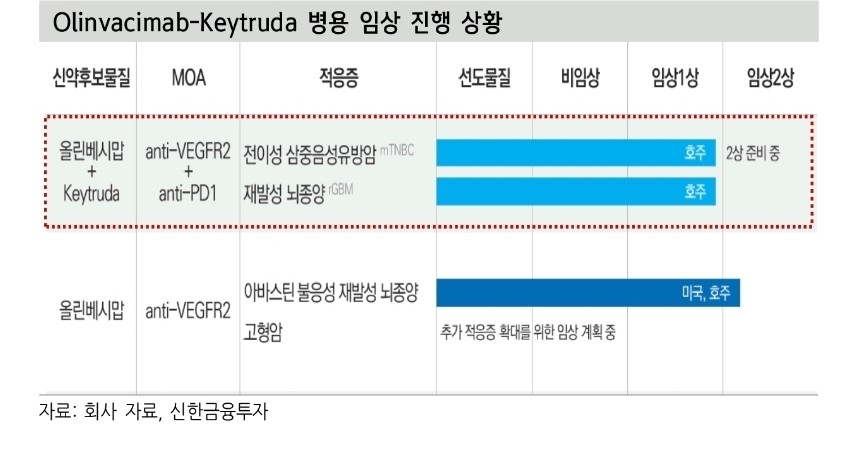

□ Olinvacimab-Keytruda 병용 임상과 First-in-class 개발 기대감

1) Olinvacimab-Keytruda 병용 임상 2상 개시 예정

- NDR의 핵심은 Olinvacimab-Keytruda 병용 임상 2상 진입 가능성 부각, 내년 상반기 중 임상 2상 IND 제출 예정

이번 NDR의 핵심은 Olinvacimab-Keytruda 병용 임상 2상 진입 가능성 부각이다. 지난 9일(혅시간) 220 샌 안토니오 유방암 심포지엄(SABCS)에서 발표한 글로벌 병용 임상 1b상 중간 데이터는 45%의 환자에게서 임상적 효용, 36%의 환자에게서 부분관해를 확인하며 임상 2상을 진행하는 강력한 근거를 제공했다. 특히, 고용량군 임상에서 객관적 반응률 50%(부분관해 3명), 질병 통제율 67%(부분관해 3명, 안정병변 1명)를 확인하며 전이성 삼중음성유방암(mTNBC) 환자 대상 Olinvacimab-Keytruda 병용효과를 입증했다.

병용 유효성과 더불어 안정성도 주목할 만 하다. 임상 1b상 중간 데이터에 따르면 임상에 속한 대부분의 환자에게서 병원에서 중재 가능한 이상반응만 관찰되고 있다. 용량 제한 독성은 없었으며, 73%의 환자에게서 모세혈관종과 같은 Grade 1~2 수준의 부작용만이 발생했다. 같은 VEGFR2 기전을 가진 일라이 릴리의 Cyramza(ramucirumab)가 고혈압, 내부장기출혈, 단백뇨 등 Grade 3~4 수준의 부작용을 보인 것에 비해 비교적 개선된 안정성을 보여주었다. 향후 병용 처방을 통해 환자의 삶의 질을 개선하고 복약 순응도를 높일 수 있을 것으로 전망한다.

한편 Olinvacimab은 현재 재발성 뇌종양과 전이성 삼중음성유방함 환자 20명을 대상으로 병용 임상 1b상을 마친 상태이며 내년 상반기 중으로 임상 2상 IND제출이 이뤄질 예정이다. 임상 2상은 임상 1b상에서 입증한 안정성을 바탕으로 16mg/kg을 표준용량으로 채택한다. 또한 전이성 삼중음성유방암 단독 적응증으로 임상이 진행될 전망이다.

2) First-in-class 가능성을 지닌 세 가지 파이프라인 임상 1상 개시 예정

- First-in-class 잠재성 지닌 세 가지 비임상 파이프라인 보유. 임상 1상 진입 예정

보유 중인 비임상 파이프라인 PMC-309가 2022년 상반기 임상 1상에 진입할 전망이다. PMC-309는 VISTA 수용체를 저해하여 T세포의 기능을 활성화하는 기전을 보유했다. 로슈, 베링거인겔하임 등의 글로벌 빅파마가 관심을 보였던 기전이지만, 존슨앤존슨이 임상 부작용을 발표한 뒤 연구 진행이 지연되었다. 현재 VISTA 관련 R&D는 연구 초기 단계인 만큼 조기 진입자에게 유리하며, 임상에 돌입한다면 우호적인 경쟁구도를 바탕으로 면역 항암제 분야 First-in-class 달성을 기대해볼 수 있다.

또 다른 비임상 파이프라인 PMC-402, PMC-403 역시 시일 내 임상 1상에 진입할 전망이다. 두 파이프라인 모두 수용체에 작용하여 신생혈관을 정상화하는 기전을 보유했다. 아직까지 수용체를 직접적으로 활성화하는 치료제는 없는 만큼, PMC-309와 마찬가지로 First-in-class가 될 공산이 크다. PMC-402는 2021년, PMC-403은 2022년 임상 1상이 진행될 예정이다.

3) 비항암분야 개발 및 임상 지원을 위한 자회사 WINCAL BioPharm

- WINCAL BioPharm PMC-403 점안제 제형 연구 집중. 향후 다양한 적응증 확대 예정

파멥신이 100% 출자한 미국 소재 자회사 WINCAL BioPharm은 비항암 분야에 대한 연구 개발과 후속 파이프라인 임상을 지원할 것ㅇ로 기대된다. 글로벌 파마 암젠에서 오랜 시간 연구 경험을 쌓은 이태원 박사가 R&D 총괄을 수행한다. 현재 안질환 적응증을 중심으로 개발되는 PMC-403 점안제 제형 연구에 집중하고 있으며, 경쟁 약품 Lucentis가 바늘을 눈에 직접 찌르는 주사형 점안제인 점을 감안하면 환자의 치료 편의성과 순응도를 개선할 것으로 기대된다. 또한 신생혈관 치료제를 안질환 뿐만 아니라 혈관질환, 폐질환 등의 적응증으로 확대하며 파이프라인 가치를 극대화할 전망이다.

★ NDR 주요 Q&A 내용 요약

Q1) Olinvacimab-Keytruda 병용 임상 2상을 전이성 삼중음성유방암(mTNBC) 단독 적응증으로 진행하는 이유는?

- 임상 1b상 전이성 삼중음성유방암 임상 결과가 재발성 뇌종양보다 좋았음

- 전이성 삼중음성유방암이 투입 비용 대비 임상 성공 확률, 상업적 가치가 높음

- 재발성 뇌종양 임상 비용 인당 2억 이상 필요함. 임상 2상에 들어가면 재발성 뇌종양은 100명 이상의 환자 모집이 필요, 최소 200억원 이상의 비용이 소요됨.

Q2) 병용 임상을 호주에서 진행하는 이유는?

- 호주가 미국보다 임상 비용이 비교적 저렴하고, 한국과의 시차가 작아서 임상 진행 및 관리 용이함

- 또한 호주에서 나온 임상 데이터는 공신력이 비교적 높은 편에 속함. 향후 미국에서 승인 신청 시 유리함

- 다만 코로나19 이후 호주에서 임상 환자 모집이 쉽지 않음. 한국과 호주에서 동시에 임상을 진행할 수도 있음

Q3) 병용 임상 이후 L/O 계획은?

- PD-1/PD-L1 계열 면역항암제와 신생혈관 치료제 병용 임상에서는 머크가 우선권을 지니고 있음

- 현재 머크와 기술이전에 대해 논의 중이며, 임상 2상이 끝나면 임상 데이터를 토대로 머크에게 정식적으로 기술이전 제안할 것

- 다만 머크와의 파트너링이 적합하지 않다고 판단되면, 임상 2상 중 새로운 파트너를 모색할 수 있음.

Q4) Olinvacimab 단독 임상 적응증은 왜 아바스틴 불응성 재발성 뇌종양인가?

- 블록버스터 의약품인 Avastin도 모든 환자의 뇌부종을 완화시켜주지는 못함. 뇌부종은 심각한 고통을 수반하는 질병이며, Avastin이 듣지 않는 뇌부종 환자는 평생을 고통받으며 살아감. 결국 Avastin이 듣지 않는 뇌부종 환자의 증상을 완화시키고, 삶의 질을 개선하기 위해 본 적응증을 고안하게 됨.

- 또한 고형암으로 임상 2b상을 진행하려면 최소 100명 이상의 환자가 임상에 투입되어야 함. 반면 아바스틴 불응성 재발성 뇌종양 적응증은 필요 환자 수가 36명이었음. 원할한 임상 진행이 가능함

Q5) 총 임상비용은?

- 총 임상비용은 3년 간 대략 800억원 정도 필요함

- 머크와의 병용 임상은 인당 1억 5천만원 필요. ㅎㄴ재 머크와 임상 2상 디자인 중이며 임상 환자는 50명 아래로 모집할 예정. 임상 2상에 소요되는 비용은 최소 60억원으로 전망

- 또한 각각의 비임상 파이프라인 임상 1상 진입에 소요되는 비용은 연간 200억 원 이상으로 봐야 함.

Q6) 임상비용 조달 이슈는?

- 문제될 것 없다. 현재 현금 1,100억원 정도 보유 중

- IPO 당시 자본금 500억원 보유, 작년 전환사채 발행해 R&D 비용 1,000억원 조달했음. 현재 400억원 사용하고 1,110억원 정도 보유한 상황임

- CB 전환청구는 지난 5월부터 시작, 100억원이 이미 전환된 상태임.

- 남은 900억원 중 절반 정도는 Scale-up 펀드가 보유 중인데, 향후 주가가 크게 떨어지지 않는 한 시장에 물량을 풀지 않을 예정이라고 함

Q7) 이중항체 개발이 아닌 단일항체에 집중하는 이유는?

- 단일항체 임상 결과가 이중항체보다 비교적 좋고, 임상 진행 속도 역시 월등히 빠름. 상업화 측면에서 생각하면 단일항체에 집중하는게 옳다고 판단함

- 이중항체가 대세로 떠오르는 중이지만, 국내 기술로 완벽한 이중항체를 구현하는데는 한계가 존재한다고 생각함

- 결국 개발 가능성이 높고 First-in-class 잠재력을 갖춘 단일항체 파이프라인을 보유하는 것이 최선의 전략임

- 다만 이중항체 분야를 연구개발 과제로 보유 중이며 R&D를 지속할 예정

Q8) 앞으로 임상 데이터 발표 일정은?

- 오는 12월 전이성 삼중음성유방암 적응증으로 하는 Olinvacimab-Keytruda 병용 임상 데이터를 2020 샌 안토니오 유방암 심포지엄(SABCS)에서 공개할 예정

- 지난 9월 발표한 데이터는 6월까지의 병용 임상 데이터며, 새롭게 공개할 데이터는 9월까지의 병용 임상 데이터임.

'미리미리 해두는 종목 공부 > 기업분석' 카테고리의 다른 글

| [바이오] 펩트론 : NDR 후기 성과 대비 저평가는 분명(신한금융투자) (0) | 2021.08.12 |

|---|---|

| [바이오] 파멥신 : CB물량 해소 이후 주가 회복 가능성 있다(상상인증권) (2) | 2021.08.12 |

| [지주사 뽀개기 시리즈] 한화 : 성장 준비 완료. 친환경 그린 대장, 항공우주방산 대장 그룹! (1) | 2021.08.11 |

| [지주사 뽀개기 시리즈] CJ : 누구나 탐내는 잘나가는 사업을 모두 갖고 있다. 저평가 대장주. 올리브영 상장이슈도 있어요 (0) | 2021.08.11 |

| 바이오니아 : 김희선이 선택한 턴어라운드, 그 이상의 가치 필요(대신증권) (1) | 2021.08.11 |