https://news.mk.co.kr/v2/economy/view.php?year=2021&no=683528

오아시스·부릉 퀵커머스 합작사 `브이` 설립 ... 지어소프트 강세

새벽배송 전문업체 오아시스마켓과 IT 기반의 종합물류 브랜드 `부릉`으로 유명한 메쉬코리아가 퀵커머스 합작사를 설립했다. 오아시스마켓(대표 김영준)은 메쉬코리아(대표 유정범)와 퀵커머

news.mk.co.kr

https://www.techm.kr/news/articleView.html?idxno=85724

[테크M 리포트] "지분가치만 5000억?" 잘 키운 오아시스 덕에 웃는 지어소프트 - 테크M

6월에 이어 7월에도 지어소프트의 주가는 파죽지세다. 주당 1만9000원대를 맴돌다 이제는 주당 3만원선을 넘보고 있다. 그 비결은 바로 잘 키운 자회사 오아시스마켓(오아시스)에 있다. \'속빈 강

www.techm.kr

http://www.sentv.co.kr/news/view/595786

교보證 “지어소프트, 점점 커지는 오아시스 마켓”

[서울경제TV=배요한기자] 교보증권은 14일 지어소프트에 대해 “자회사 오아시스가 올해 고성장을 기록할 전망”이라며 투자의견 매수, 3만원을 각각 유지했다. 지어소프트는 올해 1분기 온라

www.sentv.co.kr

https://www.betanews.net/article/1268431

지어소프트 'MoM 성장 지속, 오아시스페이 출시' - 베타뉴스

[베타뉴스=이춘희 기자]교보증권이 지어소프트에 대해 투자 의견 매수와 목표 주가 3만원을 제시했다. 증권사는 지어포스트 올해 온라인 오아시스 매출액 3,032억원(전년도 동기 대

www.betanews.net

★ 지어소프트 : 오아시스마켓 : 재야의 고수

■ 투자의견 Buy 및 목표주가 30,000원 커버리지 개시

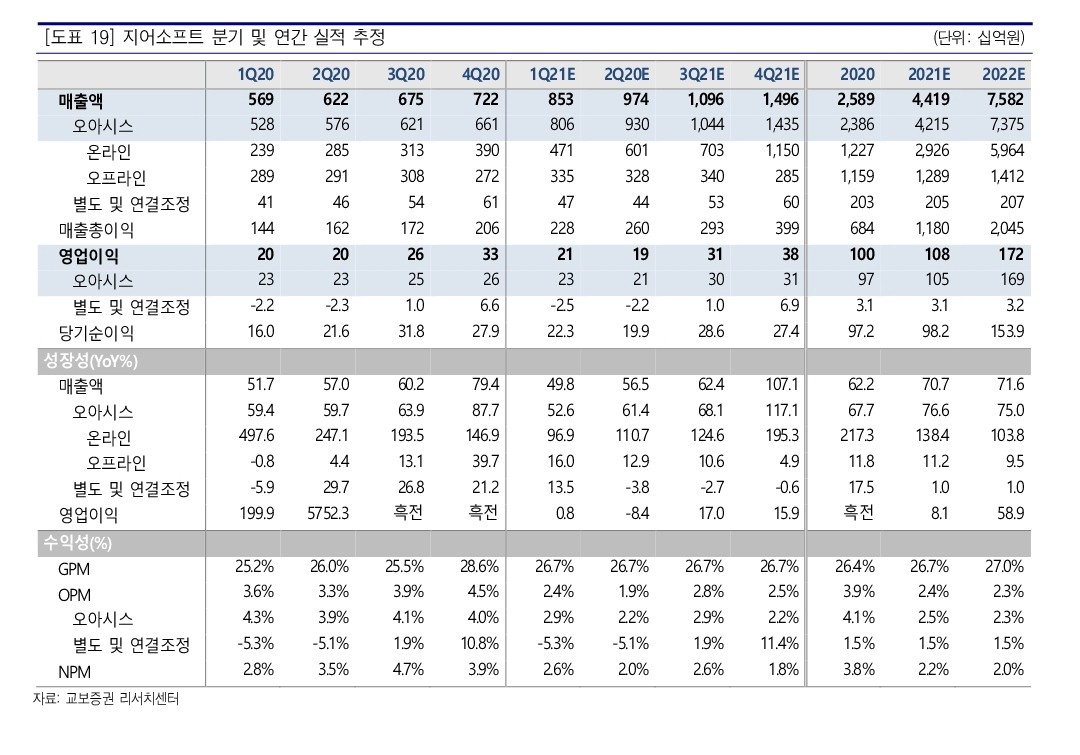

지어소프트에 대해 투자의견 Buy 및 목표주가 30,000원 제시하며 커버리지를 개시함 지난해 온라인 오아시스마켓 매출액은 YoY 217% 성장한 1,227억원으로 전체 매출액의 47%를 차지, 기존의 주 매출원인 오프라인 마켓을 뛰어넘은 것으로, 주 사업이 온라인 식품 커머스로 변화함. 2021년 지어소프트의 매출액은 전년대비 70.7% 성장한 4,419억원으로 추정하며, 오아시스마켓 중심의 본격적인 볼륨 및 점유율 확대가 기대됨.

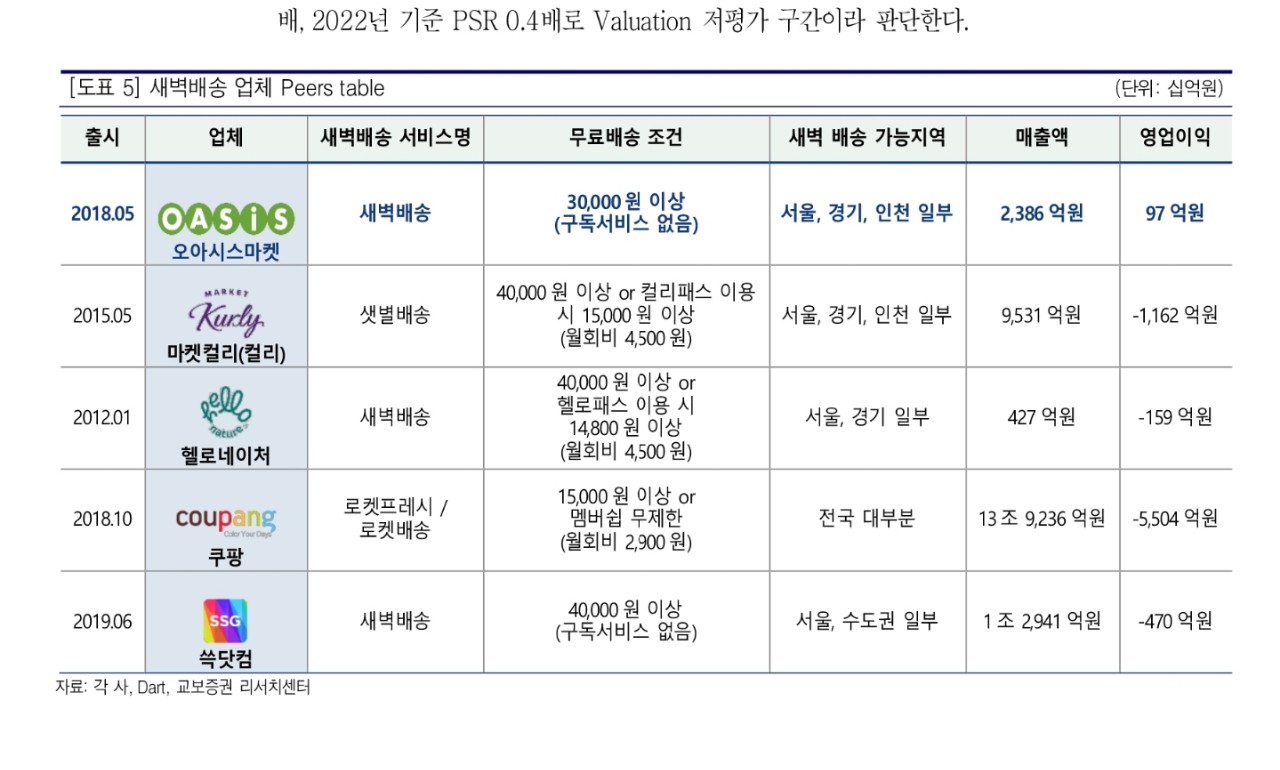

유통업 내 가장 고성장하는 온라인 식품주로서 장기적인 관점에서 매수 추천, 목표주가 30,000원은 2021년 추정 매출액에 목표 PSR 1배를 적용해 산출했으며, 현주가는 2021년 기준 PSR 0.7배, 2022년 기준 PSR 0.4배로 Valuation 저평가 구간이라 판단.

■ 온라인 장보기 : 유통업 내 가장 고성장

지난해 코로나19의 영향으로 온라인 쇼핑의 성장이 가속화, 그간 당연시 오프라인으로 소비되던 식품도 마찬가지. 지난해 온라인 식품 소매판매액은 YoY 50.8% 성장한 25.9조원으로, 온라인 침투율 15% → 21%로 상승함. 코로나19를 기점으로 온라인 장보기 시장은 더욱 활발해질 것으로 전망. 1) 식품은 여전히 온라인 저침투 품목이며, 2) 새벽배송 시장이 고성장하고, 3) 고객(Q)의 유입이 지속되기 때문. 이에, 온라인 장보기 침투율은 21년E 25% → 23년E 30%로 확대될 것. 실제로 올해 1~2월 침투율은 25.4% 수준을 기록.

■ 새벽배송 재야의 고수, 오아시스마켓

오아시스마켓은 새벽배송 시장 내 13% 수준 점유, 식품 새벽배송 전문몰 중 마켓컬리를 이어 2위 규모인 것으로 추정. 온라인 장보기 내 동사의 점유율이 확대되고 있는 것에 주목해야 함. 올해부터 공격적인 광고 집행을 통해 브랜드 입지 강화될 것으로 추정. 동시에 온-오프라인 식품업체로서 효율적인 유통구조를 갖췄으며, 흑자 이커머스 기업이라는 점에서 매력적 또한 신사업인 오픈마켓 강화 및 하반기 진출하는 풀필먼트 사업이 기대됨.

1. 온라인 장보기 : 유통업 내 가장 고성장

□ 장보기 : 공간 → 시간으로의 변화

지난해 코로나19의 영향으로 온라인 쇼핑의 성장이 가속화되었으며, 전체 소매판매 내 온라인 침투율(비중)은 2019년 27%에서 2020년 30%로 상승하며 주 유통채널로 자리잡았다. 그간 당연시 오프라인으로 소비되던 식품 또한 예외는 아니었다. 지난해 온라인 식품 소매판매액은 YoY 50.8% 성장한 25.9조원으로, 온라인 침투율 15% → 21%로 상승했다.

2. 새벽배송 재야의 고수, 오아시스마켓

□ 오아시스마켓 : 흑자나는 새벽배송

식품 유통업체들에게 온라인은 선택이 아닌 필수가 되었다. 과거에는 공간을 제공해주는 것이 마트의 역할이었다면, 이제는 새벽배송 등 다양한 배송의 형태로 소비자에게 시간을 서비스하는 것이 중요해졌다. 이러한 변화 속에서, 기존에 오프라인 식품 마켓만을 운영하던 오아시스는 2018년 5월 온라인 식품 플랫폼 오아시스마켓을 런칭했다.

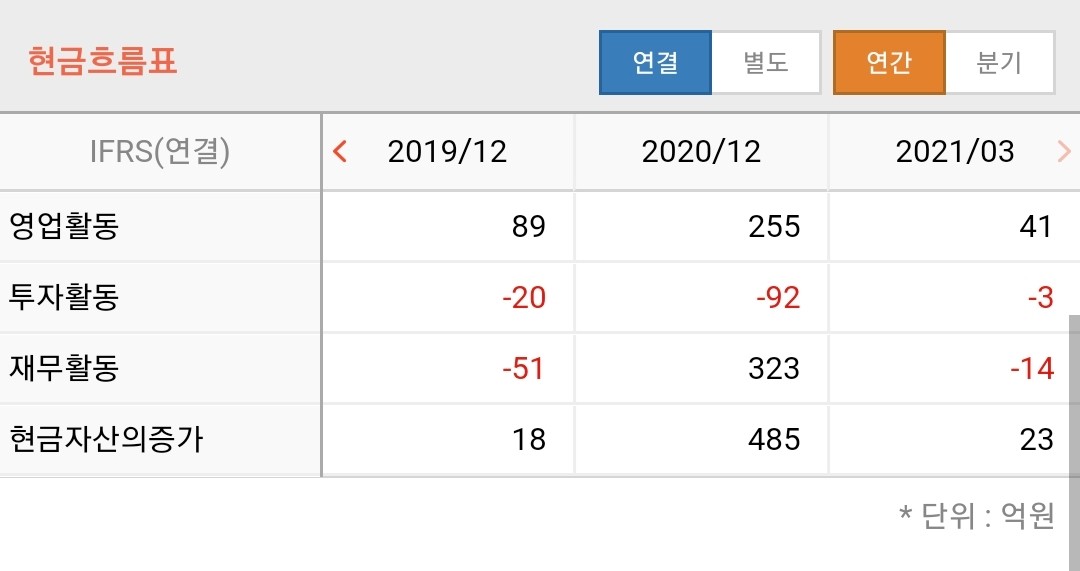

2020년 지어소프트 K-IFRS 연결 기준 매출액은 전년대비 62.2% 성장한 2,589억원, 영업이익은 흑자전환한 100억원(OPM 3.9%)을 기록했다. 주 사업인 오아시스 (지어소프트가 79.4% 지배)의 매출액은 전년대비 67.7% 성장한 2,386억원, 엽업이익은 전년대비 908% 성장한 97억원을 기록했다. 매출 성장을 견인한 온라인 매출액은 1,227억원으로, 오프라인 매출(1,159억원)을 처음으로 뛰어넘으며 주사업으로 자리잡았다.

온라인 식품 시장 내 오아시스마켓의 점유율이 확대되고 있는 것에 주목해야 한다. 동사는 1) 유통업 내 가장 고성장하는 온라인 식품 시장 플레이어로서 2) 시장의 성장을 아웃퍼폼하는 경쟁력을 갖췄으며 3) 흑자 이커머스 기업이라는 점에서 매력적이다. 목표주가 30,000원은 2021년 추정 매출액에 목표 PSR 1배를 적용해 산출했으며, 현주가는 2021년 기준 PSR 0.7배, 2022년 기준 PSR 0.4배로 Valuation 저평가 구간이라 판단한다.

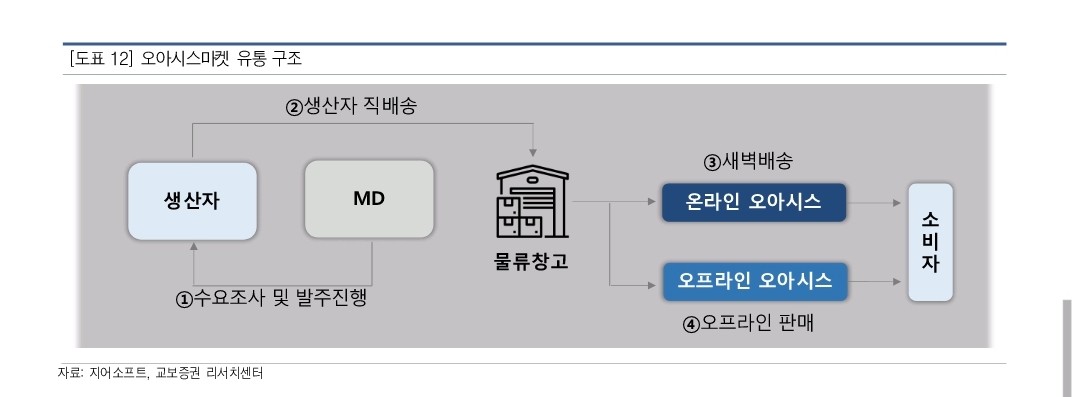

□ 온-오프라인 시너지 : 효율적인 유통 구조

오프라인 오아시스마켓은 그 자체로도 성장하지만, 식품 이커머스 사업자로서 차별화 포인트로 작용한다. 동사는 오프라인-온라인 식품사업자로서 효율적인 유통 구조를 가지고 있다.

ⅰ. 사전 수요조사 및 판매량 예측을 통해 발주진행

ⅱ. 생산자 직배송 상품들을 물류센터에 보관

ⅲ. 새벽배송 물량 소비자에 배송(온라인 오아이스마켓)

ⅳ. 새벽배송 물량을 제외하고 오프라인 매장에서 판매(오프라인 오아시스마켓)

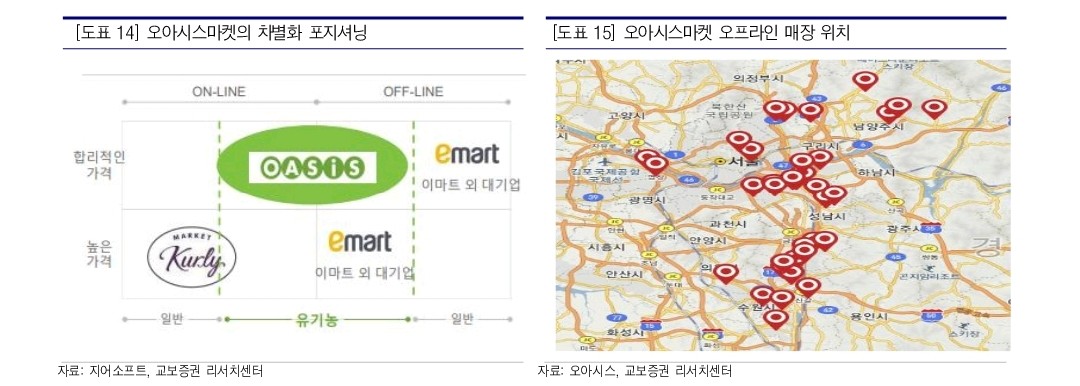

위의 효율적인 유통구조는 지어소프트가 거의 유일하게 흑자를 내는 새벽배송 업체인 이유다. 1) 초과수요 물량을 오프라인 직영매장을 통해 유기적으로 관리하기에, 온라인 재고 폐기율0%를 시현한다. 2) 20여명의 MD가 생산자를 발굴하고, 중간 유통벤더 없이 직배송하기 때문에 신선한 식품을 저렴한 가격으로 판매할 수 있다(유기농, 최저가 포지션).

□ 물류 강화 중 : 일 캐파 6~7 만 건 + 하반기 풀필먼트 준비 중지어소프트는 2019년 6월부로 성남시 물류센터를 구축, 현재 제1물류센터를 운영중이며 상반기내 제2물류센터를 가동할 예정이다. 합산 일 처리가능 물류건수(일 캐파)는 약 6~7만건으로 파악된다. 현재 하루 주문건수는 2만건~2만 5천건 수준으로 가동여력은 충분하다는 판단이다. 특히, 물류센터는 동사의 IT 사업 역량으로 '오아시스루트'라는 자체 물류 시스템을 도입해, 발주 - Picking & Packing - 배송 - CS까지 효율화 되어 있다.

동사는 성남 제1~2 물류센터를 중심으로 꾸준히 지역 및 사업역역 확장을 해나갈 것으로 전망된다. 지난 2월 설립한 자회사 '실크로드'를 통해 캐파 확장 및 풀필먼트 사업에 진출할 예정이다. 경기도 의왕시에 풀필먼트 센터를 구축 중에 있으며, 완공시 서울뿐만 아니라 수도권 지역 배송 물량을 담당할 것으로 추정된다.

□ 2021년 매출액 4,419억원 (YoY +71%) 전망

2021년 지어소프트의 매출액은 전년대비 70.7% 성장한 4,419억원으로 추정해, 올해부터 온라인 오아시스마켓을 중심으로 동사의 본격적인 볼륨확대가 기대된다. 이는 1)고성장하는 온라인 식품 플랫폼으로서, 2) 브랜드 입지 강화, 3) 충분한 물류 캐파와 배송 지역 및 시간 확장에 따른 매출성장이 전망되기 때문이다. 또한 4) 지난해 하반기 출시한 오픈마켓 서비스를 확대하고 있으며, 5) 자회사 실크로드를 통해 하반기 풀필먼트 사업 진출을 앞두고 있다.

□ Valuation

→ 오아시스마켓만으로 설명 가능한 6,000억원 밸류

지어소프트에 대해 온라인 식품주로서 장기적인 관점에서 매수의견을 제시한다. 동사는 1) 유통업 내 가장 고성장하는 온라인 식품 시장 플레이어로서 2) 시장의 성장을 아웃퍼폼하는 경쟁력을 갖췄으며 3) 흑자 이커머스 기업이라는 점에서 매력적이다.

'미리미리 해두는 종목 공부 > 기업분석' 카테고리의 다른 글

| 제노코 : 방위산업 및 항공우주 통신 전문기업(FEAT. 유진투자증권) (1) | 2021.08.10 |

|---|---|

| 아난티 : 나도 가고 싶어 아난티코브 + 대북주 대장(금강산 관련주) (1) | 2021.08.09 |

| 코리아센터 : NAVER님 카페24 말고 코리아센터도 있습니다 (0) | 2021.08.09 |

| 카페24 : 한국의 Shopify, NAVER가 인수한다는 카페24 (2) | 2021.08.09 |

| 엠씨넥스 : 모바일을 넘어 차량용 카메라까지, 자율주행 애플글래스 드론 메타버스관련주로 변신 가능?! (3) | 2021.08.07 |