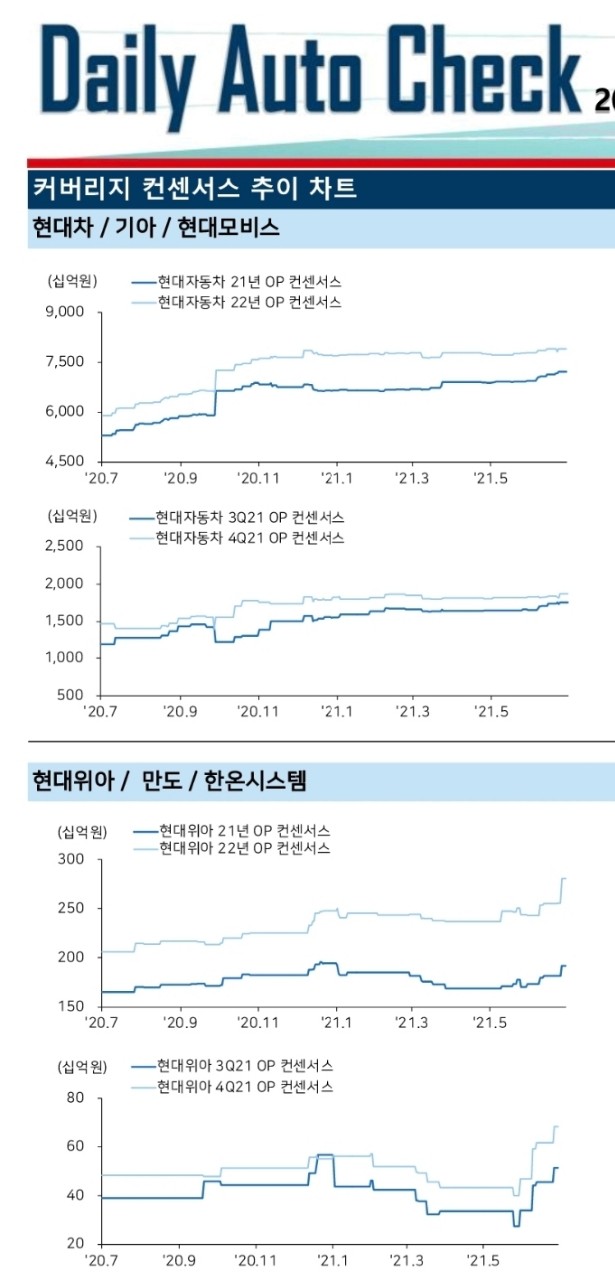

현대위아 글을 쓰게 된 이유, 현대위아를 관심종목에 넣어야 하는 이유는 위 그래프다.

가파른 OP컨센서스 상향이 눈에 띈다.

실적전망치로 보는 회사의 성장성도 미쳤다. 너무 섹시해

과거와 현재의 재무상태도 점점 좋아지는 게 숫자로 보이고 있다.

영업활동 현금흐름도 잘 들어오고, 미래를 위한 투자 활동에는 많은 돈을 쓰고 있는데 , 적절하게 잘 써서 좋은 리턴 아웃풋 결과가 있었으면 좋겠다.

주요주주의 주식 보유 비중도 50% 아주 좋다.

■ 현대, 기아의 대대적인 설비 투자 진행 중 → 완성차 양산 거점에 대한 기계 장비 및 로봇 매출 증가

- 근본적인 판매 역량 부족으로 10년 가까이 양적 팽창을 주저했던 현대 및 기아, 현재 인도네시아 및 싱가폴 미국에서 설비 투자를 시작했으며, 기존 내연기관 라인의 BEV 전환도 진행 중

- 현대 및 기아 Conveyor 양산 라인에 대해서는 10만대 당 장비 매출 약 200~300억원, Cellular 양산 라인에 대해서는 10만대 당 장비 매출 약 600-700억원 추정

- B2C 라인의 BEV 전환과 B2B 라인의 신설은 중장기적으로 지속 확대될 사안이며, 이와 연동된 현대위아의 매출 성장 및 실적 턴어라운드 기대

■ 로봇 사업 신규 진출 및 BEV 열관리 시스템 수주 확보를 통해 또 따른 장기 성장 밑그림 구체화

- 지난 5월 초 현대차그룹은 현대차 및 현대위아가 주도하는 AGV(Automated Guided Vehicle) 사업 개시

- 무인 주차 로봇부터 라스트 마일 서비스 전개까지 다양한 범위의 로봇 사업에 있어, 위아는 공동 개발 주체이자 동시에 제조 장비 제작과 로봇 자체 제작에 참여

- BEV 열관리 매출은 23년부터 발생 예정이며, 현대 및 기아의 BEV CAPA 확대 기조 속 실현 가능 매출 상승 중

■ 실질 영업이익 610억원 실현

* 실질 영업이익 610억원 실현, 올바른 성장의 방향성 입증

* 부품 영업이익 754억원 (+80% QoQ)으로 구동시스템 매출 고속 성장 확인, 기계 매출 및 수주 QoQ 성장 기록 통해 8년 만의 턴어라운드 방향성 강화

* 일회성 운반비 발생은 4Q21 이후 엔진 부문 실적 개선의 근거로 작용할 것

* 가파른 실적 개선 방향성 (영업이익 YoY 성장 21년 +238%, 22년 +60%) 지속 전망

* 투자의견 Buy 및 적정주가 150,000원 유지

■ 실질 영업이익 10점 만점에 10점

2Q21 실질 영업이익 610억원이 기록됐다. 부품 영업이익은 754억원으로 가파른 성장세가 확인됐다 (18년 분기평균 300억원, 19년 분기평균 427억원, 20년 분기평균 83억원, 1Q21 420억원). 부품 사업 영업 기여도 80-90%인 구동 시스템 부문의 성장이 두드러진다. 2륜 모델 대비 대당 ASP가 4-12배 높은 4륜 모델 믹스 확장과 북미 BEV 업체 T사 등 해외 OEM에 대한 매출 확대에 근거한다.

기계의 회복 방향성도 강화됐다. 지난 1Q21 8년 만에 성장세로 돌아선 매출과 수주가 2Q21에는 더 높아졌다. 매출 1,970억원 (+17% QoQ). 수주 2,450억원 (+7% QoQ)이다. 아직 영업적자이나, 매출 인식이 누적되며 4Q21 흑자전환을 전망한다.

본질적인 실적 개선 국면이 시작됐다. 공시 영업이익은 비용 발생으로 452억원을 기록했으나, 이는 더 높은 실적을 실현하기 위한 조정 비용이다. 낮은 가동률의 중국 엔진법인 설비를 높은 가동률이 보장된 러시아 엔진법인으로 이전하는 운반비 160억원이 소요됐다. 러시아 공장은 타 공장과 달리 설비 이전 통한 공장 구축으로 상각비 발생이 제한적이며 정부 지원금도 제공되어, 10월 가동 직후부터 수익 발생이 가능하다. 즉, 중국의 적자 축소와 러시아의 이익 기여가 동시 발생한다.

★가파른 실적 개선 + 장기 성장 동력 확장 = 기업가치 상승

1) e-GMP BEV 판매 확대.

2) SUV/Luxury/ 대형 Sedan 4륜 채택 확대.

3) 해외업체 BEV 구동 시스템 수주 증가.

4) 현대 및 기아 내연기관 설비의 BEV전환.

5) 로봇 기반 자동화 설비 채택 생산거점 확대를 통한,

높은 실적 성장을 전망한다 (21년 +238%, 22년 +60% EPS 성장 전망).

장기 성장 동력 확보도 지속된다. 23년 현대 및 기아 BEV 모델에 대한 통합 열관리 시스템 납품이 시작되며, 로봇 및 UAM 수소차 핵심부품 공급이 준비 단계에 있다. 본격적인 가치 상승 국면이 이제 시작이다.

'미리미리 해두는 종목 공부 > 기업분석' 카테고리의 다른 글

| 브랜드엑스코퍼레이션 : 유행을 선도하라 , 조선의 나이키를 꿈꾸다, 성장하는 젝시믹스와 기대되는 젤리믹스 (0) | 2021.08.06 |

|---|---|

| 휴비츠 : 보복 의료 소비 치과말고 안과도 있어요! (0) | 2021.08.06 |

| [지주사 뽀개기 시리즈] 공공 주택공급 LH 숨겨진 수혜주 : 대상홀딩스 (0) | 2021.08.05 |

| 탄탄한 바이오 포트폴리오 원료의약품 최강자 바이오 소부장 기업 : 아미코젠 (0) | 2021.08.05 |

| 사랑해요 망고빙수 ! : 호텔신라 (4) | 2021.08.05 |