https://www.sedaily.com/NewsView/22Q4EBMB9I

카페24, 네이버 지분 인수 소식에 52주 신고가 [특징주]

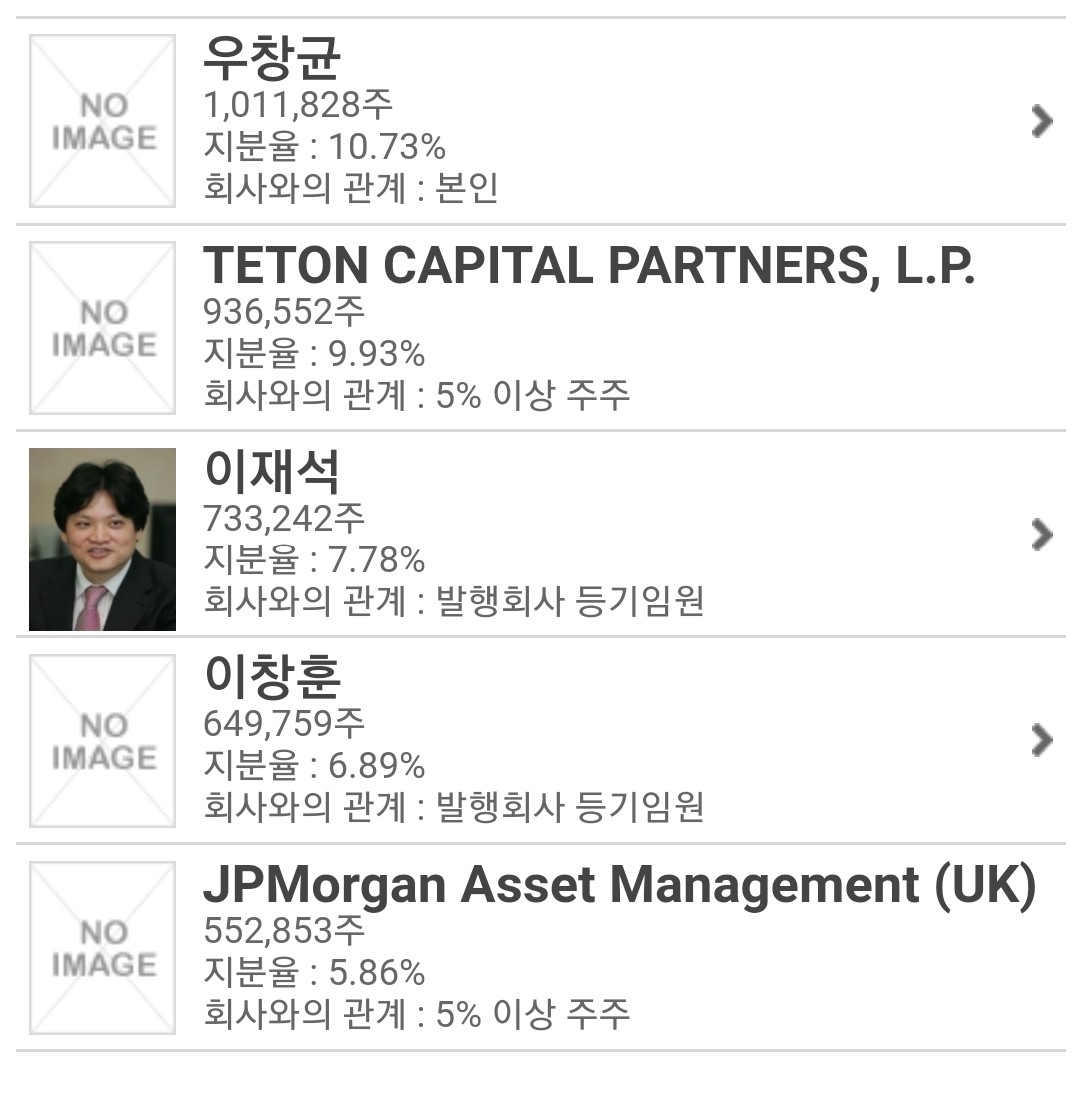

카페24(042000)가 네이버의 지분 투자 소식에 52주 신고가를 경신했다.9일 오후 1시 29분 카페24는 전일 대비 13.62%(6,100원) 오른 5만900원에 거래 중이다.이날 카페24의 주가는 장중 5만6,600원까지 치솟

www.sedaily.com

https://www.hankyung.com/it/article/2021080893911

[단독] 네이버, 카페24 최대주주 된다…지분 20% 인수 계약

[단독] 네이버, 카페24 최대주주 된다…지분 20% 인수 계약 , 구민기,김채연 기자, 산업

www.hankyung.com

https://www.etnews.com/20210729000236

“빅데이터로 검색량 포착해 매출 높여”...카페24-카카오 마케팅 웨비나 성료

9개월만에 온라인 매출이 400% 성장한 비결은 무엇일까. e커머스에 특화된 광고마케팅 성공 전략이 공개됐다. 카페24(대표 이재석)는 카카오와 함께 29일 카카오 활용 마케팅 성공 전략을 주제로

www.etnews.com

https://www.edaily.co.kr/news/read?newsId=01111926629118456&mediaCodeNo=257&OutLnkChk=Y

[코스닥人]"창의만 있다면, 카페24가 책임집니다"

“그동안 역사는 인간 해방의 역사이죠. 인간이 자유로워지는 쪽으로 진화해왔습니다. 카페24는 인프라를 통한 부가가치 확대의 성장 가능성을 높게 보고 있습니다. 창의만 있다면 나머지는 카

www.edaily.co.kr

“그동안 역사는 인간 해방의 역사이죠. 인간이 자유로워지는 쪽으로 진화해왔습니다. 카페24는 인프라를 통한 부가가치 확대의 성장 가능성을 높게 보고 있습니다. 창의만 있다면 나머지는 카페24가 책임지겠습니다.”

카페24는 여타 플랫폼기업과 달리 철저히 ‘셀러’ 중심인데다 원스톱서비스를 제공하는 만큼 ‘DIY’ 콘셉트의 쇼피파이 등 다른 업체들과는 차별화된다고 했다.

실제 카페24는 ‘스타일난다’ 김소희 대표를 통해 유명세를 타기도 했다. 김 대표는 로레알에 스타일난다를 4000억원 가량에 매각하며 대박을 터트렸다. 또 육육걸즈, 아크메드라비 등도 지난해 연매출 500억원을 돌파하며 카페24와 함께 성장한 경우다.

이 대표는 “온라인 쇼핑몰 사업자가 성장하기 위해선 결제, 배송, 물류, 마케팅 등 다양한 서비스가 필요하다”며 “카페24는 주로 파트너사와 협력하에 이런 서비스를 제공하고, 사업자가 늘어날수록 파트너사의 부가가치도 함께 성장한다”고 했다. 쇼핑몰 사업자가 수익을 내기 시작하면 파트너사들과 합리적으로 분배하면서 선순환을 이룬다. 일본이나 베트남에서도 현지화된 플랫폼으로 동일한 수익구조를 가져가고 있다.

https://news.v.daum.net/v/20210809172615019

카페24, 네이버 피인수설에 "자본적 교류 협의중..확정된 바 없다"

[이데일리 김겨레 기자] 카페24(042000)는 네이버(035420) 피인수 보도에 대한 한국거래소 코스닥시장본부의 조회공시 요구에 “주요 사업파트너와 자본적 교류를 포함한 다양한 협의를 진행 중”이

news.v.daum.net

★ 카페24 : 4Q20 Review : 핵심 사업부 매출 고성장 지속(IBK 투자증권)

■ 수익성 개선은 더디나, 핵심사업 매출성장 지속

지난 4Q20 실적은 매출의 경우 예쌍 수준이었으나, 공급망서비스 (풀필먼트, 상품공급 등) 확대와 투자 지속에 따른 고정비 증가 영향으로 수익성은 시장 기대를 하회하였다. 한편 동사는 사업 구성을 새로 EC플랫폼, 인프라, 기타로 조직 개편하였는데, EC플랫폼은 결제솔루션, EC솔루션(SMS, 도메인 등), 비즈니스 솔루션(CS,운영, 판매대행 등), 공급망서비스(풀필먼트, 상품공급 등), 마케팅솔루션(광고, 컨설팅 등)으로 구성된다. 주목할 점은 핵심 사업인 결제솔루션과 EC솔루션이 지난해도 23%YoY, 38%YoY 성장하여, 전사 매출 성장률 14%를 크게 웃돌며 외형성장을 견인하고 있음이다. 쇼핑몰거래액(GMV) 대비 매출액 비율을 보더라도 결제와 EC솔루션은 각각 작년 0.59%, 0.27%로 2019년 0.57%, 0.23%와 비교하여 지속 상승 추세에 있어, 고부가화 노력(부가서비스 확대, 과금 거래 비중 상승)이 지속되고 있음이 긍정적이다.

■ 작년 비패션 성장 덕분에 GMV 18% 성장, 올해는 16% 증가 전망

통계청에서 발표한 국내 온라인쇼핑몰 거래금액은 작년 161조원으로 19% 성장하였다. 동사는 COVID-19 악영향을 받은 패션, 잡화 의존도가 절반 가까이 되어 동부문의 GMV(쇼핑몰거래액) 성장이 부진했지만, 생활용품/식품 등 비패션 부문의 급성장으로 전체 GMV가 작년 18% 증가하였다 올해는 백신 보급 후 소비활동이 정상화되는 해라고 보면, 비패션 부문의 둔화에도 패션 회복으로 16% 성장은 가능해 보인다. 올해 동사 매출액은 15% 성장률(결제 20%, EC32% YoY 증가 예상된다.

■ 투자의견 매수, 목표주가 42,000원 제시

경쟁력 제고를 위한 계속된 투자비 증가로 낮은 수익성이 지속되고 있으나, EC 산업의 고성장과 동사 핵심 매출(결제, 부가서비스) 성장세가 지속되고 있어 투자의견 매수를 유지한다. 목표주가는 무상증자와 실적을 반영하여 42,000원(2021E P/S 2.8x)으로 수정한다.

★ 카페24 : 1분기 실적에서 긍정적인 변수 확인 (미래에셋증권)

■ 높은 외형 성장 속 수익성 악화

→ 1분기 거래액 YoY 17% 매출 23.1% 증가 영업이익 적자 지속

- 1분기 매출은 전년과 비교해 23.1% 증가한 641억원을 영업이익은 적자가 지속되면서 -6.9억원을 기록

- 매출 부문별로는 EC플랫폼이 27.9% 늘어났고, 인프라부문과 기타(거래중개)부문은 각각 5.8%, 4.4% 증가에 그침

- EC플랫폼부문 중에도 EC솔루션과 공급망서비스 항목이 각각 전년도보다 35.3%, 51.2% 증가하면서 성장을 주도

- 영업비용은 풀필먼트 서비스 확대와 CApex 증가로 전년비 19.9% 증가

■ 해외 거래액, 판매채널, 풀필먼트 매출 증가 등 긍정 변수에 주목

→ 성장 잠재력이 높아진 것으로 해석

- 1분기 주요 지표들이 개선, 앱다운로드수가 전년보다 43% 늘었고, 판매 연동 마켓수도 61%, 풀필먼트 매출도 100% 증가

- 1분기 해외 거래액은 753억원 수준으로 전년비 86% 증가, 성수기인 4분기보다도 12% 늘어나 새로운 성장 가능성을 시사

- EC플랫폼 매출의 전년비 성장률이 4분기 20.6%에서 1분기 27.9%로 상승

■ 수익성 개선까지 연결 될지를 관찰중

→ 중립의견과 목표주가 2.9만원 유지

- 2021년과 2022년 매출 전망치를 기존보다 각각 12.7%, 28.3% 상향, 하지만 영업이익 전망치는 각각 43.8%, 40.0% 하향, 성장을 위한 비용 증가를 가정

- 3월 온라인쇼핑 거래액이 YoY 26% 증가, 2021년 전자상거래 시장 호황 지속

- 2021년 NAVER, 쿠팡, 카카오 등 빅테크기업으로의 시장 과점화 현상도 진행 중

- 2021년 PSR 지표로 산출한 목표주가 2.9만원과 중립 투자 의견 유지

★ 스마트스토어 다음은 D2C, 기업형 D2C 확대 움직임에도 주목

셀러의 성장 과정에 있어, 초기에는 진입이 용이하고 상대적으로 부담이 적은 네이버의 스마트스토어에서 상품을 판매하며 이커머스에 입문하게 된다. 이후 스마트스토어로서 매출 체력을 키운 성숙한 셀러는 다양한 오픈마켓으로의 판매처를 확대하거나, 자사몰을 구축하여 사업을 확대하는 과정에 들어간다. 즉, 지난해 연간 10만개 이상 증가했던 스마트스토어 셀러 중 일부는 일정 시간 차를 가지고 자사몰로 사업을 확장한다는 것이다. 즉, 2021년 동사의 셀러수가 증가할 수 있는 제반 요건이 지난해 코로나19 팬데믹으로 만들어 진 것이라 판단한다.

또한 동사는 중견 기업 등을 대상으로 기업형 D2C 구축 사업을 확대하고자 하는 움직임을 지속적으로 보이고 있다. 이 부분은 Shopify가 Shopify plus를 통해 성장하였던 성장 경로를 따라가는 것으로 분명히 의미 있는 움직임이 될 수 있다는 판단이다.

단기 실적은 코로나19 영향이 안정화되면서 패션 쇼핑몰의 사업이 정상화된다면, 즉각적으로 회복이 가능할 수 있을 전망이다. 백화점이 2월 이후 최근 빠르게 턴어라운드하는 모습이 의미가 있다.

■ 쇼핑몰 거래증가로 연동 서비스 수요가 늘었고 스마트 BPO 서비스(풀필먼트, CS, 해외진출 등 통합 서비스) 런칭 등의 효과가 있었다. 광고 솔류션 매출액은 전분기대비 비슷한 수준이었지만 YoY로는 상반기와 달리 성장세를 회복했다.

'미리미리 해두는 종목 공부 > 기업분석' 카테고리의 다른 글

| 지어소프트 : 오아시스마켓 - 재야의 고수 (Feat.교보증권) (1) | 2021.08.09 |

|---|---|

| 코리아센터 : NAVER님 카페24 말고 코리아센터도 있습니다 (0) | 2021.08.09 |

| 엠씨넥스 : 모바일을 넘어 차량용 카메라까지, 자율주행 애플글래스 드론 메타버스관련주로 변신 가능?! (3) | 2021.08.07 |

| 서울반도체 : 모든 사업부문이 좋다! (3) | 2021.08.07 |

| [지주사 뽀개기 시리즈] SK : ESG 대장 한국의 버크셔 해서웨이를 꿈꾼다 (0) | 2021.08.06 |