파멥신 : 2008년 설립된 연구중심의 항체치료제 개발 기업으로, 2018년에 코스닥시장에 기술특례로 상장함. 바이오신약을 연구개발하고 기술이전 등을 통해 수익 창출을 목표로 함.

완전인간 비면역 scFv 파아지 라이브러리를 이용한 완전인간 항체 개발기술, 차세대 이중표적항체 제조 원천기술 등의 핵심기술을 보유함.

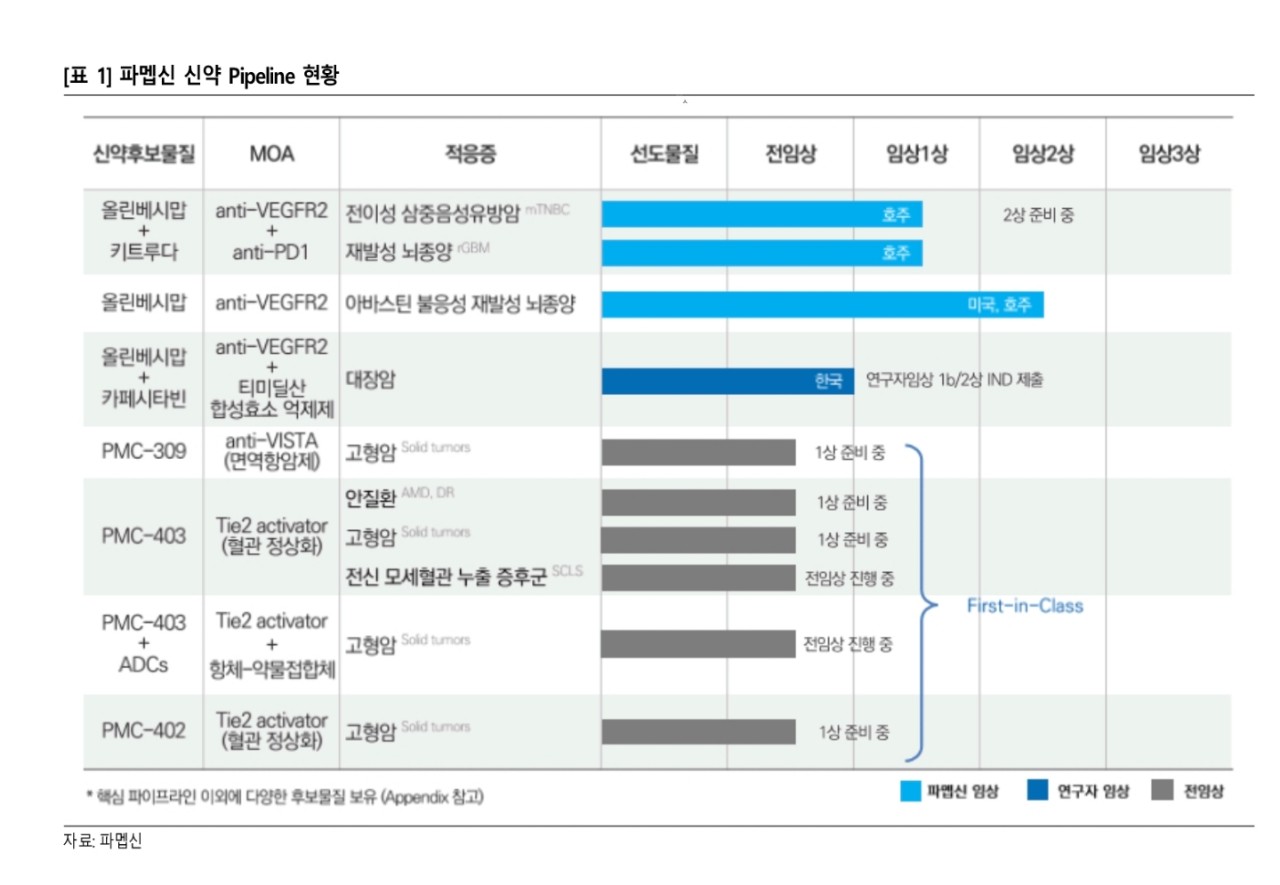

주요 파이프라인은 종양 신생혈관치료제, 비종양 혈관질환 치료제, 면역항암제 등 다양한 항체치료제가 있음.

★ 파멥신 : CB물량 해소 이후 주가 회복 가능성 있다.

■ 항체기반 다양한 신약개발 중, 단기적으로 올린베시맙 + 키트루다 mTNBC 병용임상에 주력

파멥신은 항체의약품을 개발할 수 있는 기반기술을 확보하고, 단일항체 및 다중항체 플랫폼을 구축하였다. 최근에는 항체기반으로 항암제와 안질환 적응증 신약개발에 집중하고 있다. 2021년 하반기부터 진행될 임상에 주목할 필요가 있다.

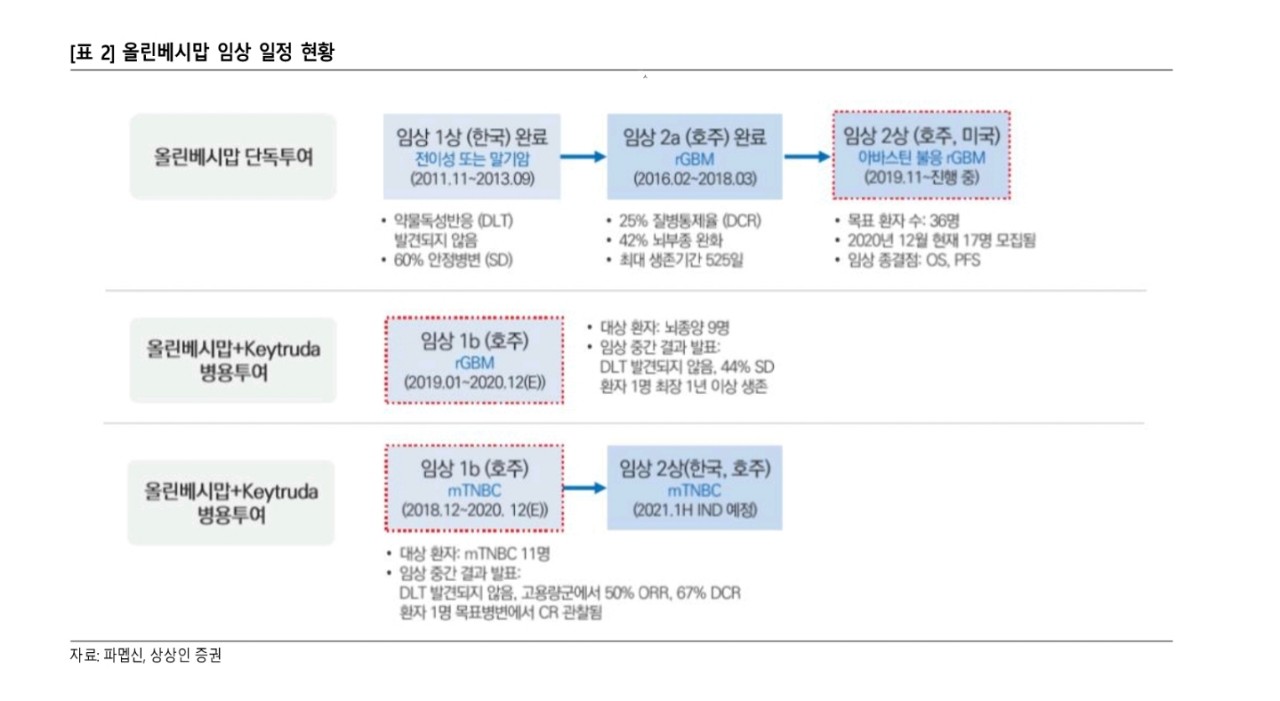

첫째, TTAC-001(올린베시맙)이 있다. 종양신생혈관 형성(Anti-VEGFR 단일클론항체, VEGFR2 수용체 차단)을 억제하는 기전이다. 단독투여로 아바스틴 불응성 재발성 뇌종양을 대상으로 임상 2상이 진행 중이며 키트루다(anti-PD1)와 병용하여, 전이성 삼중음성유방암 (mTNBC)과 재발성 뇌종양 (rGBM)을 적응증으로 하는 임상 1b상이 마무리 단계에 있다. 이 중 전이성 삼중음성유방암에 우선 순위를 두고, 임상 2상 IND 신청을 거쳐 상반기내 한국과 호주에서 진행하는 것을 목표로 하고 있다. 여기서 의미 있는 데이터를 입증한다면 TTAC-001의 가치가 크게 증가할 것이다.

둘째, 면역항암치료제 PMC-309가 있다. 표적은 VISTA(면역관문의 일종)로 MDSC(T세포 기능을 억제하는 골수유래 면역세포) 작용을 억제하여 T세포의 활성을 유도하는 기전이다. 2021년에 비임상을 완료하고 2022년에 임상에 진입한다는 계획이다. 2021년 4월 AACR에서 비임상 데이터 발표 계획도 있다. anti-VISTA 신약개발은 초기단계로 데이터만 잘 확보하면 글로벌 시장에서 주목을 받을 수 있을 것이다.

셋째, Tie2 수용체를 활성화하는 항체치료제 PMC-402/403이 있다. 특히 동사는 질병 등으로 인해 손상된 혈관을 정상화하는 PMC-403에 기대를 크게 걸고 있다. 혈관성 안질환 치료제를 목표로 비임상(원숭이 실험) 결과를 2021년 5월에 미국안과학회(ARVO)에서 발표할 예정이다.

■ 오버행 해소가 단기과제, 시총은 낮은 수준, 2Q21후반기부터 주가회복 예상

동사는 항체 플랫폼 기술을 보유하고 있고, 하반기에 글로벌 임상 2상에 진입하는 Pipeline과, 잠재력 있는 다수의 비임상 Pipeline을 개발 중이다. 당연히 시가총액 2,700억원대는 국내 항체기반 바이오기업대비 크게 낮은 수준이다.

다만 2021년 5월에 도래하는 900억원의 CB물량 해소가 단기적인 이슈이다. 현재 1,100억원대의 현금성 자산을 보유한 만큼 상환 등으로 많은 부분이 해소될 것이다. 이렇게 되면 2Q21 후반기부터 시가총액이 3~4천억원대 이상으로 회복할 가능성이 있다.

■ 전이성 삼중음성유방암치료제(올린베시맙)의 글로벌 병용임상 2상이 핵심 가치

현재 기업가치에 주요한 Pipeline은 올린베시맙이다. 단기적으로는 전이성 삼중음성유방암(mTNBC)에 대한 키트루다와의 병용임상에 주목해야 한다. 호주에서 진행되고 있는 병용임상 1b상 (환자 11명, 2018.12월 시작)에서는 고용량군에서 객관적반응률(ORR) 50%, 질병통제율(DCR) 67%로 용량제한독성(DLT)은 발견되지 않았다. 향후 진행될 병용임상 2상은 MSD에서 키트루다를 무상공급하고, 공동으로 진행하게 되며, 2021년 상반기내 한국과 호주에서 임상2상 진입을 목표로 하고 있다.

■ PMC-309, PMC-403, PMC-402 등의 Pipeline 잠재력도 크다

올린베시맙 외에 장기성장의 잠재력은 PMC-309(고형암), PMC-403(안질환, 고형암), PMC-402(고형암) 등이 있다. 이들은 First-in-class로서 임상 1상 준비단계에 있다. 또한 올린베시맙+카페시타빈 병용투여임상도 대장암을 대상으로 연구자 임상을 진행할 예정이다. 이와 같이 다양한 임상 Pipeline이 대기 중이어서 2022년에는 임상 1상 이상의 Pipeline 수가 증가할 것으로 전망된다.

[리스크요인]

동사의 리스크 요인은 단기적으로 올린베시맙의 병행 임상 2상 진행이 안되는 경우일 것이다. 임상 2상에 진입하면 2022년에 결과를 확인할 수 있어 단기적인 주가 변동성은 낮은 상황이다. R&D비용을 포함한 영업비용이 연간 200억원대이어서 자금수요가 많은 것도 중장기 체크포인트이다.

참고로 900억원내외의 CB만기가 2021년 5월에 도래하는 것이 단기 이슈이다. 전환가는 23,587원이다. 현재 주가 19,550원은 전환가보다 낮다. 상환이나 차환발행 등을 생각해 볼 수 있다. 2021년 12월말 연결기준 보유 순현금자산이 1,245억원 내외(비유동성현금 포함)이고, 유동금융부채가 818억원이다. 만약 CB를 현금상환 한다면 연간 250억원대의 영업비용을 감안할 때 추가자금조달 수요가 발생할 수도 있다.

'미리미리 해두는 종목 공부 > 기업분석' 카테고리의 다른 글

| [바이오] 펩트론 : 알테오젠의 향기가 난다(한양증권) (0) | 2021.08.12 |

|---|---|

| [바이오] 펩트론 : NDR 후기 성과 대비 저평가는 분명(신한금융투자) (0) | 2021.08.12 |

| [바이오] 파멥신 : 앞으로가 기대되는 이유(신한금융투자) (0) | 2021.08.12 |

| [지주사 뽀개기 시리즈] 한화 : 성장 준비 완료. 친환경 그린 대장, 항공우주방산 대장 그룹! (1) | 2021.08.11 |

| [지주사 뽀개기 시리즈] CJ : 누구나 탐내는 잘나가는 사업을 모두 갖고 있다. 저평가 대장주. 올리브영 상장이슈도 있어요 (0) | 2021.08.11 |